年金生活に入ると、毎月の保険料が重く感じられることがあります。特に、終身保険や養老保険、個人年金保険などの貯蓄型保険は、保障と貯蓄の両方を兼ねているため、保険料が高くなりやすい傾向があります。

ただし、保険料が重いからといって、すぐに解約するのは注意が必要です。貯蓄型保険は、解約の時期によって受け取れる解約返戻金が変わります。老後の家計を守るためには、解約する前に、今の契約がどのような役割を持っているのかを確認することが大切です。

貯蓄型保険は掛け捨て保険とは仕組みが違う

貯蓄型保険とは、保障を持ちながら、将来の解約返戻金や満期保険金、年金などを受け取れる性質を持つ保険です。代表的なものには、終身保険、養老保険、個人年金保険などがあります。

掛け捨て型の保険は、保険料を抑えながら保障を持つことを重視します。一方、貯蓄型保険は、保険料の一部が将来の返戻金や満期金の原資になるため、同じ保障額でも保険料が高くなりやすいです。

保障と貯蓄が一体になっている

貯蓄型保険の特徴は、保障と貯蓄が一体になっている点です。たとえば、終身保険であれば死亡保障を持ちながら、途中で解約した場合に解約返戻金を受け取れることがあります。個人年金保険であれば、一定期間保険料を払い込み、将来年金として受け取る形が一般的です。

このように、貯蓄型保険は単純に保険料だけで高い、安いを判断しにくい商品です。老後に見直す場合は、保障として必要なのか、老後資金として残したいのか、両方の役割を分けて考える必要があります。

老後家計では保険料負担が目立ちやすい

現役時代は毎月の給与や賞与があり、貯蓄型保険の保険料を無理なく払えていた人もいるでしょう。しかし、年金生活になると収入の中心は公的年金になります。毎月の収入が大きく増えにくい中で、保険料の負担感が強くなることがあります。

特に、夫婦で複数の保険に加入している場合、生命保険、医療保険、がん保険、個人年金保険などを合計すると、毎月の固定費が大きくなっていることがあります。貯蓄型保険は老後資金になる面もありますが、今の生活費を圧迫しているなら見直しの対象になります。

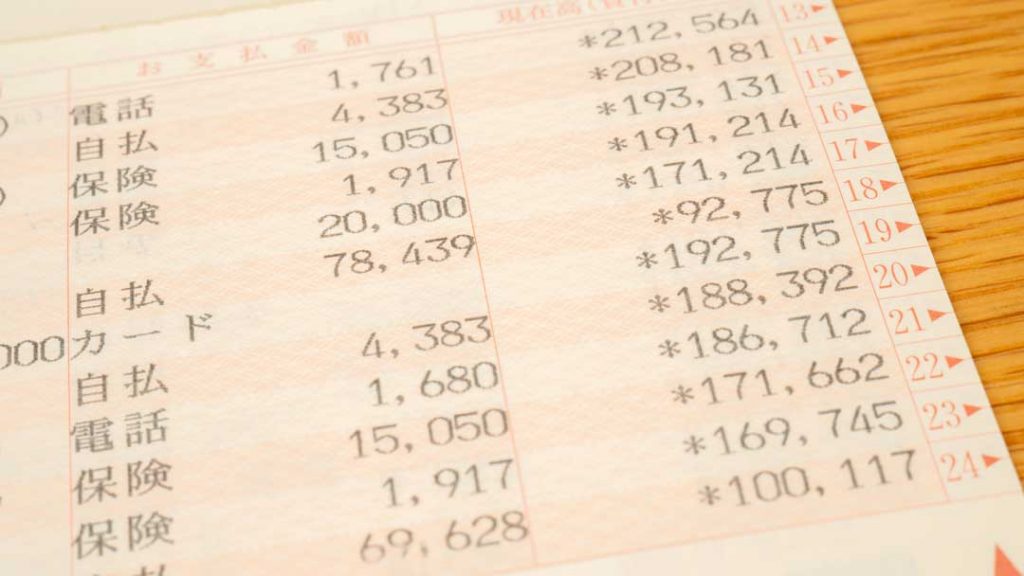

解約前に解約返戻金を確認する

貯蓄型保険を見直す時に最初に確認したいのが、解約返戻金です。解約返戻金とは、保険を途中で解約した時に契約者へ戻ってくるお金のことです。金額は契約内容や加入期間、払込状況によって変わります。

注意したいのは、解約すれば払い込んだ保険料がすべて戻るとは限らないことです。契約からの年数が短い場合や、低解約返戻金型の商品では、解約返戻金が払込保険料を下回ることがあります。

払込保険料の総額と比べる

解約返戻金を確認する時は、現在受け取れる金額だけでなく、これまで払い込んだ保険料の総額とも比べましょう。たとえば、長年払ってきた保険であっても、解約時点の返戻金が払込総額より少ない場合があります。

もちろん、保険は保障を受けるためのものでもあるため、払込総額と返戻金だけで損得を判断することはできません。ただ、老後資金として考えていた保険であれば、解約によってどれくらい戻るのか、今後続けた場合にどれくらい受け取れるのかを確認することが必要です。

保険会社に最新の金額を確認する

解約返戻金は、契約時の資料だけでは現在の金額が分かりにくい場合があります。加入から年数が経っている保険では、契約者貸付や自動振替貸付の有無によって、実際に受け取れる金額が変わることもあります。

解約を考える前に、保険会社へ最新の解約返戻金額を確認しましょう。あわせて、今後保険料を払い続けた場合の返戻金や満期金、年金額も確認しておくと、続けるかどうかを判断しやすくなります。

払込期間があと少しなら慎重に判断する

貯蓄型保険では、保険料の払込期間が決まっていることがあります。たとえば、60歳払込満了、65歳払込満了、10年払込、終身払込などです。払込期間があと少しで終わる契約を解約すると、これまで続けてきた効果を十分に活かせない場合があります。

保険料が重いと感じた時は、まず払込期間を確認しましょう。あと数年で払込が終わるのか、今後も長く払い続ける必要があるのかによって、判断は変わります。

払込満了後に保険料がなくなる契約もある

払込満了型の保険では、一定年齢まで保険料を払い終えると、その後は保険料負担なしで保障が続く場合があります。たとえば、65歳まで保険料を払えば、その後は保険料を払わずに終身保障が残る契約もあります。

このような契約を払込満了直前で解約すると、保険料負担がなくなる時期を目前にして保障や将来の返戻金を手放すことになります。もちろん、今の家計が苦しい場合は無理に続けるべきではありませんが、払込期間を確認せずに解約するのは避けたいところです。

終身払込は老後負担になりやすい

一方で、終身払込の保険は、保障が続く限り保険料も続きます。現役時代は負担できていた保険料でも、年金生活に入ると重く感じることがあります。

終身払込の場合は、保障内容に対して保険料を払い続ける意味があるかを確認しましょう。必要な保障であれば残す価値がありますが、目的が薄れている場合は、減額や特約整理なども検討できます。

保険料が苦しい時の選択肢

貯蓄型保険の保険料が苦しい場合、選択肢は解約だけではありません。契約内容によっては、保障額を減らす、特約を外す、払済保険へ変更する、延長保険へ変更するなどの方法があります。

生命保険文化センターでは、保険料の払込みが困難になった場合の方法として、払済保険への変更や延長保険への変更などを紹介しています。いずれも利用できるかどうかは、保険の種類や解約返戻金の額によって異なります。

払済保険に変更する方法

払済保険とは、以後の保険料の払込みを中止し、その時点の解約返戻金をもとに、保障額を小さくして保険を続ける方法です。保険期間はそのまま残る場合がありますが、保障額は下がります。

払済保険にすると、保険料の支払いを止められる一方で、付加している特約が消滅することがあります。また、解約返戻金が少ない場合や保険種類によっては利用できないこともあります。保険料を止めたい時の選択肢にはなりますが、保障内容がどう変わるかを確認する必要があります。

延長保険に変更する方法

延長保険とは、以後の保険料の払込みを中止し、その時点の解約返戻金をもとに、死亡保障のみの定期保険へ変更する方法です。死亡保険金額は元の契約と同額になる場合がありますが、保険期間は短くなることがあります。

延長保険に変更すると、貯蓄性のある保険から死亡保障中心の契約に変わる場合があります。特約が消滅することもあるため、老後資金として残したいのか、死亡保障として残したいのかを整理してから判断しましょう。

古い貯蓄型保険は有利な条件の場合もある

貯蓄型保険は、契約した時期によって予定利率などの条件が異なります。昔加入した保険の中には、現在販売されている保険よりも条件がよいものが残っている場合があります。

そのため、古い保険だから不要と決めつけるのは危険です。保険料が高い、内容が古いと感じても、解約返戻金や将来受け取れる金額を見ると、残した方がよい契約もあります。

新しい保険への乗り換えは比較が必要

保険の見直しでは、新しい保険への乗り換えを提案されることがあります。新しい保険の方が保障内容が分かりやすく、今のニーズに合っている場合もあります。

しかし、60代以降で新たに加入すると、年齢や健康状態によって保険料が高くなる、加入できない、条件付きになることがあります。現在の保険を解約してから新しい保険を探すと、保障が途切れる可能性もあります。

転換や乗り換えは不利になることもある

現在の保険を活用して新しい契約へ切り替える制度が提案される場合もあります。保険料が下がるように見えても、保障額が小さくなっている、保険期間が短くなっている、解約返戻金の扱いが変わっていることがあります。

貯蓄型保険は、解約返戻金や将来の受取額が関係するため、単純に月々の保険料だけで判断しないことが大切です。現在の契約と新しい契約を並べ、保障内容、保険料、返戻金、払込期間を比較しましょう。

老後資金として使うなら受け取り方も確認する

貯蓄型保険を老後資金として考えている場合は、いつ、どのように受け取れるかを確認しましょう。満期保険金として一括で受け取るのか、個人年金として分割で受け取るのか、解約返戻金として受け取るのかによって、使い方は変わります。

受け取り時には税金が関係する場合もあります。契約者、被保険者、受取人の関係や受け取り方によって扱いが変わるため、金額が大きい場合は保険会社や税理士などに確認すると安心です。

生活費に使うのか予備費に残すのか

貯蓄型保険を解約してお金を受け取る場合、そのお金を何に使うのかも大切です。毎月の生活費の不足を補うのか、医療費や介護費の予備費にするのか、住宅修繕や葬儀費用に備えるのかで判断が変わります。

受け取ったお金を短期間で使い切ってしまうと、その後の保障や老後資金が減ることになります。保険を現金化する場合は、解約後の家計設計も一緒に考える必要があります。

保障を失う影響も考える

貯蓄型保険を解約すると、解約返戻金を受け取れる一方で、死亡保障やその他の保障はなくなります。医療特約や介護特約が付いている場合、それらも失われる可能性があります。

お金が戻ることだけに注目すると、保障がなくなる影響を見落としやすくなります。解約後に同じ保障へ入り直せるとは限らないため、保障を失っても困らないかを確認しましょう。

解約前に相談した方がよいケース

貯蓄型保険は、契約内容が複雑になりやすい保険です。解約返戻金、払込期間、保障内容、特約、税金、契約者貸付など、確認すべき点が多くあります。自分だけで判断するのが難しい場合は、相談してから決める方が安心です。

国民生活センターには、生命保険に関する相談として、勧誘時の説明不足や解約返戻金の額をめぐるトラブルなどが寄せられています。内容を十分に理解しないまま契約変更や解約をすると、後から後悔する可能性があります。

相談前に用意したい書類

相談する時は、保険証券、契約内容のお知らせ、解約返戻金の試算書、保険料の払込状況、特約一覧を用意しましょう。夫婦で保険を整理する場合は、夫婦それぞれの契約をまとめて確認すると、世帯全体の保険料負担が見えやすくなります。

相談先には、保険会社、保険代理店、複数社を比較できる保険相談窓口などがあります。どこに相談する場合でも、解約を前提にせず、現在の契約を残す場合、減らす場合、解約する場合の違いを確認することが大切です。

その場で即決しない

保険の見直しでは、提案を受けたその場で決めないことも重要です。特に、貯蓄型保険の解約や乗り換えは、一度手続きすると元に戻せない場合があります。

保険料が下がる、新しい保障になる、返戻金が受け取れるといった説明だけで判断せず、デメリットも確認しましょう。現在の契約を続けた場合と、変更した場合の違いを紙に書き出すと判断しやすくなります。

貯蓄型保険は損得だけでなく役割で考える

貯蓄型保険は、老後に損か得かだけで判断しにくい保険です。保障、貯蓄、老後資金、相続準備など、複数の役割を持っている場合があります。保険料が重いからといってすぐ解約すると、必要な保障や将来受け取れるお金を失うことがあります。

まず確認したいのは、解約返戻金、払込期間、保障内容、特約、今後受け取れる金額です。そのうえで、保険料を払い続けられるか、払済保険や延長保険に変更できるか、保障を減らして負担を軽くできるかを検討しましょう。

老後家計では、毎月の固定費を軽くすることも大切です。しかし、貯蓄型保険は安易に解約すると不利になることがあります。迷う場合は、現在の契約内容を確認したうえで、複数の選択肢を比較しながら判断することが安心につながります。

出典:公益財団法人生命保険文化センター/公益財団法人生命保険文化センター/公益財団法人生命保険文化センター/国民生活センター