年金生活に入ると、毎月使えるお金は大きく増えにくくなります。食費、光熱費、通信費、医療費などがかかる中で、意外と見落とされやすいのが保険料です。

現役時代に入った生命保険や医療保険をそのまま続けていると、老後の家計に合わなくなることがあります。年金が月25万円以下の場合は、保険をすぐ解約するのではなく、まず毎月の固定費として重くなっていないかを確認することが大切です。

年金生活では固定費の重さが目立ちやすい

年金生活になると、収入の中心は公的年金になります。現役時代のように残業代や賞与で調整しにくくなるため、毎月の支出を安定させることが重要です。

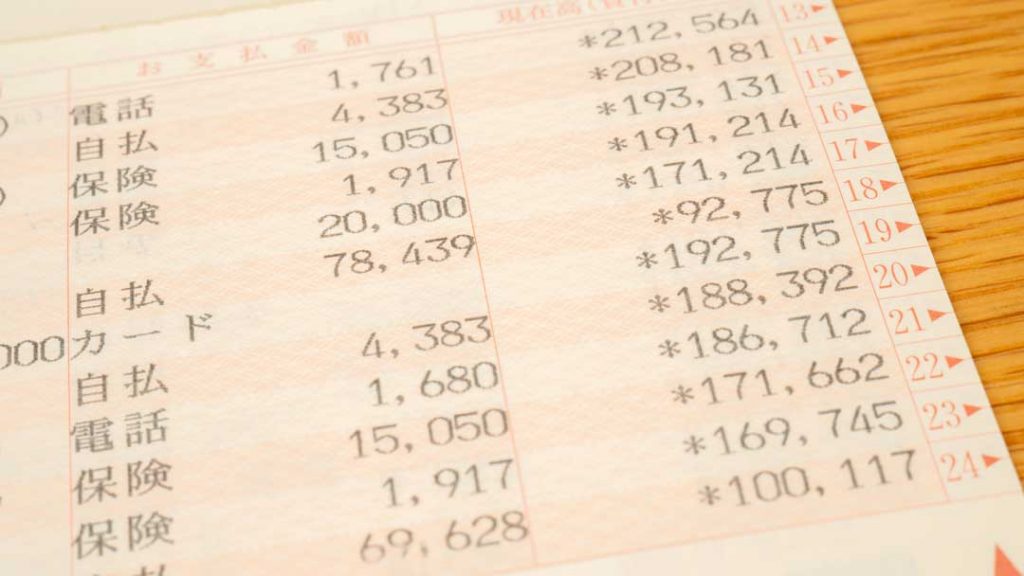

特に見直したいのは、毎月自動的に引き落とされる固定費です。通信費、保険料、サブスク、住宅関連費、車の維持費などは、一度契約するとそのまま続きやすい支出です。少額に見える支払いでも、年単位で見ると大きな金額になります。

保険料は気づかないうちに続きやすい

保険料は、家計の中で見直しが後回しになりやすい支出です。契約した時は必要だと思っていても、子どもの独立、住宅ローンの完済、退職、夫婦だけの生活などによって、必要な保障は変わっていきます。

たとえば、現役時代は家族の生活費を守るために大きな死亡保障が必要だった人でも、子どもが独立した後は同じ金額の保障が必要とは限りません。逆に、医療費や介護費への不安が強くなり、医療保険やがん保険の内容を確認したい人もいるでしょう。

平均額より自分の家計で見ることが大切

生命保険文化センターの調査では、生命保険の年間払込保険料の平均は17.1万円とされています。月に直すと1万円台の負担です。ただし、これはあくまで平均であり、夫婦それぞれが複数の保険に入っている場合は、さらに大きな金額になることがあります。

大切なのは、平均より多いか少ないかではありません。自分の年金収入に対して、保険料が無理なく払える金額になっているかです。毎月の手取りから生活費を引いた後、保険料を払うことで貯金を取り崩しているなら、見直しを考えるタイミングです。